26 •

El Economista

Agosto - Septiembre 2018

Así el crédito a empresas en Cen-

troamérica (sin Panamá) fue de

$45,238 millones en 2017. Con esa

inyección la banca habría desem-

bolsado un 50 % del total de crédito

privado a las empresas, y la otra

mitad a los hogares (consumo y vi-

vienda). Según la estadística reco-

pilada de los supervisores, conver-

tida al último tipo de cambio del

dólar en cada país, en 2017 la cartera

de crédito total en la región rondó los

$91,078 millones.

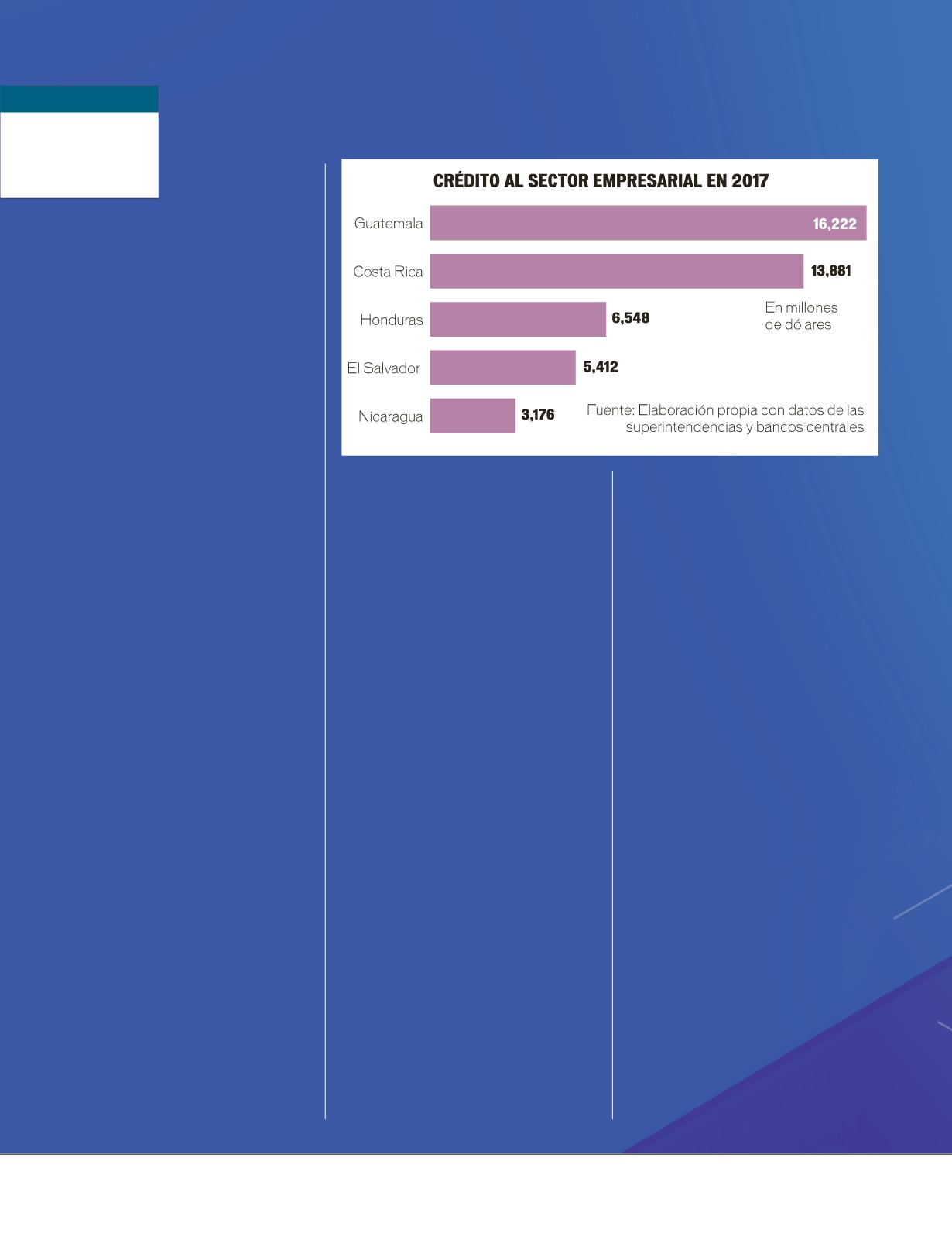

El país que lidera la lista del cré-

dito a empresas es Guatemala con

$16,222 millones, seguido por Costa

Rica con $13,881 millones. Los tres

restantes: Honduras, El Salvador y

Nicaragua, destinaron $6,548 millo-

nes, $5,412 millones y $3,176 millones,

respectivamente.

Si se observa la proporción del

monto adentro de los créditos to-

tales, en el caso de Costa Rica y El

Salvador son los únicos países en los

que su principal destino no fueron las

empresas, con 39.6 % y 42 %,

respectivamente.

EnGuatemala un 63%del total fue

financiamiento a empresas, siendo el

país de la región que más destina a

este sector. Le sigue Nicaragua con

un 59%. Y, en proporción con el total

de créditos otorgados, el tercero es

Honduras con un 54 %.

Aunque cada país clasifica a sus

ramas económicas, hay tres sectores

que se repiten en los cinco países

como los que más apetito crediticio

mostraron en 2017: comercio, ser-

vicios e industria. En conjunto, ob-

tuvieron un 59%del total del crédito

a empresas, equivalente a $26,746

millones.

Laexperienciasalvadoreña

En el sistema bancario salvadoreños,

las instituciones financieras otorgan

más créditos a las personas que a las

empresas.

Sin embargo, Raúl Cardenal, pre-

CAPITAL

CRÉDITOS

CORPORATIVOS

sidente de la Asociación Bancaria

Salvadoreña (ABANSA), y Marcela

de Jiménez, directora ejecutiva de la

gremial, señalaron que este año el

crecimiento de los créditos de em-

presas tiene un mejor desempeño

que los de consumo.

A marzo de este año, los créditos

de empresas crecían a un ritmo del

5 %, mientras que el crédito total a

un 4 %.

En parte, esta tendencia viene da-

da por el dinamismo económico del

principal socio del país, Estados Uni-

dos, dijo Cardenal. Además, la de-

manda de crédito está siendo aten-

dida gracias a que los depósitos están

creciendo lo que le da liquidez al

sector bancario, agregó.

Óscar Santamaría, gerente de

banca de empresas de Banco Cus-

catlán, dijo que en su experiencia,

tras la conversión del banco en 2016,

una apuesta estratégica ha sido au-

mentar su cartera de créditos a las

empresas.

De hecho, en 2016 cuando recién

regresaba la marca bancaria insigne

Cuscatlán con la venta de Citi a

Grupo Terra, la cartera de prés-

tamos para empresas era de $200

millones aproximadamente. Dos

años después se ha llevado a valores

que superan los $320 millones, co-

mentó Santamaría.

Banco Cuscatlán cuenta con dos

subsegmentos dentro de la categoría

del crédito de empresas, uno es

clientes empresariales y el otro cor-

porativo. El primero es el más grande

con más de 8,000 clientes, mientras

que el segundo cuenta con 800 clien-

tes. Para ganar la confianza de nuevos

clientes la gerencia de banca em-

presarial se ha fortalecido para dar

soluciones integrales.

Santamaría señaló que si bien es

cierto el crecimiento económico local

está bastante rezagado lo que im-

pacta en los índices de inversión, el

sector empresarial local es optimista

y emprendedor, incluso en un en-

torno que no es tan favorable.

“Somos un banco que cree en el

país, con visión de largo plazo que

esperamos acompañar a los clientes

en momentos buenos y no tan bue-

nos. Principalmente, porque creemos

que la banca es un pilar para apoyar el

crecimiento económico”, señaló.

Otro aspecto que afecta los ni-

veles de demanda de crédito en esta

plaza son los períodos electorales.

El Salvador se aproxima a elecciones

presidenciales y esto podría frenar

las decisiones de inversión en los

empresarios.

Cardenal, de ABANSA, comentó

que dentro de los créditos empre-

sariales una parte se envía a capital

de trabajo y de producción final,

mientras que otra parte es para ex-

pansiones y crecimiento. Esto último

suele ser lo más vulnerable en pe-

riodo electoral. De momento, aún no

se ha observado una merma.

•