Gráfica

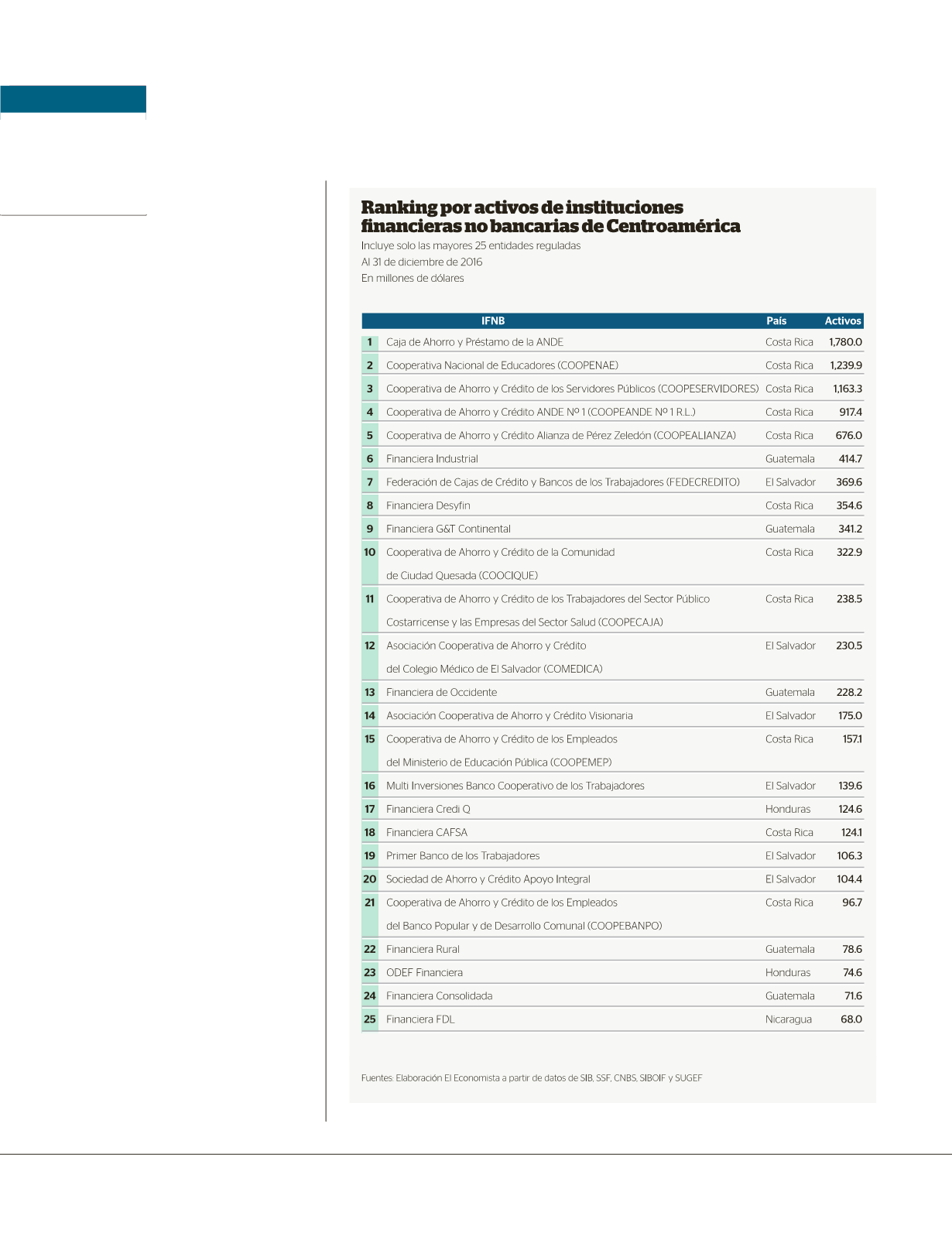

se incluye a toda la federación, esta

superaba los $1,700 millones en activos,

$1,400 millones en préstamos y $730

millones en depósitos, a diciembre del

año pasado.

La federación ha confeccionado un

modelo e ciente y sólido: su índice de

solvencia operativa se ubicó en 44.4 % el

año pasado –cuando lo permitido es del

75 %; su mora fue nula y su índice de

solvencia ponderada por activos es del

22.1 %, muy por encima del mínimo que

requiere la ley del 12 %, sostiene el

presidente de la entidad.

Para este año, FEDECREDITO pre-

vé un crecimiento del 11 % en su cartera

crediticia y mantener una Rentabilidad

sobre Patrimonio cercana al 11 %.

“Tenemos una presencia en 196 mu-

nicipios de El Salvador, de 262, ninguna

institución nanciera en el país tiene

esa cantidad”, resalta Rosales.

En Honduras, la Financiera CrediQ,

especializada en créditos para la ad-

quisición de vehículos, espera crecer 17 %

para este año. A diciembre de 2016, en ese

país sus activos eran de $124.6 millones y

sus créditos, de $101.9 millones.

Pero vista como un todo, CrediQ va

más allá y también opera en Costa Rica

y El Salvador, con instituciones no

reguladas, es decir que carecen de la

facultad de captar depósitos del público.

En sus cifras consolidadas, maneja una

cartera de $520 millones, dice Mauricio

Hasbún, director ejecutivo regional de

CrediQ.

“Que una operación no sea regulada

no quiere decir que no funcione bajo

ningún estándar”, observa Martínez, de

Fitch Ratings.

De cara a 2017, uno de los desafíos de

las IFNB será enfrentar el incremento

de tasas de interés.

“Los bancos, al tener modelos de

negocios más diversi cados, logran in-

gresos por comisiones y servicios com-

plementarios. Para las IFNB, la gestión de

tasas de interés es más importante por-

que sus resultados nales dependen de

ellas”, re exiona el analista de Fitch.

•

16 •

El Economista

Abril - Mayo 2017

CAPITAL

INSTITUCIONES

FINANCIERAS