El Economista

Abril - Mayo 2017

• 15

Para la elaboración se abarcó a 68

entidades en la región, de diversas

categorías. En Costa Rica, se incluyó a

empresas nancieras no bancarias, or-

ganizaciones cooperativas de ahorro y

crédito, y otras entidades nancieras;

en El Salvador, a bancos cooperativos

y sociedades de ahorro y crédito; en

Guatemala, Honduras y Nicaragua, a

nancieras.

Las IFNB costarricenses, sobre todo

las cooperativas, despuntan en el ran-

king. Los tres primeros lugares por

activos son ticos: la Caja de Ahorro y

Préstamo de la ANDE ($1,779.9 mi-

llones); la Cooperativa Nacional de Edu-

cadores COOPENAE ($1,239.8 millo-

nes) y la Cooperativa de Ahorro y

Crédito de los Servidores Públicos

COOPESERVIDORES ($1,163.3 millo-

nes), todos con activos arriba de los

$1,000 millones.

Por Guatemala, la IFNB mejor po-

sicionada es la Financiera Industrial, en

el puesto seis ($414.6 millones); y por El

Salvador saca la casta la Federación de

Cajas de Crédito y Bancos de los Tra-

bajadores (FEDECREDITO), en el sép-

timo lugar ($369.6 millones).

La Financiera CrediQ, la represen-

tante de Honduras mejor ubicada, está

en la décima séptima casilla ($124.6

millones); y por Nicaragua, Financiera

FDL, una reciente incorporación en ese

mercado, ocupa la vigésimo quinta po-

sición ($68 millones).

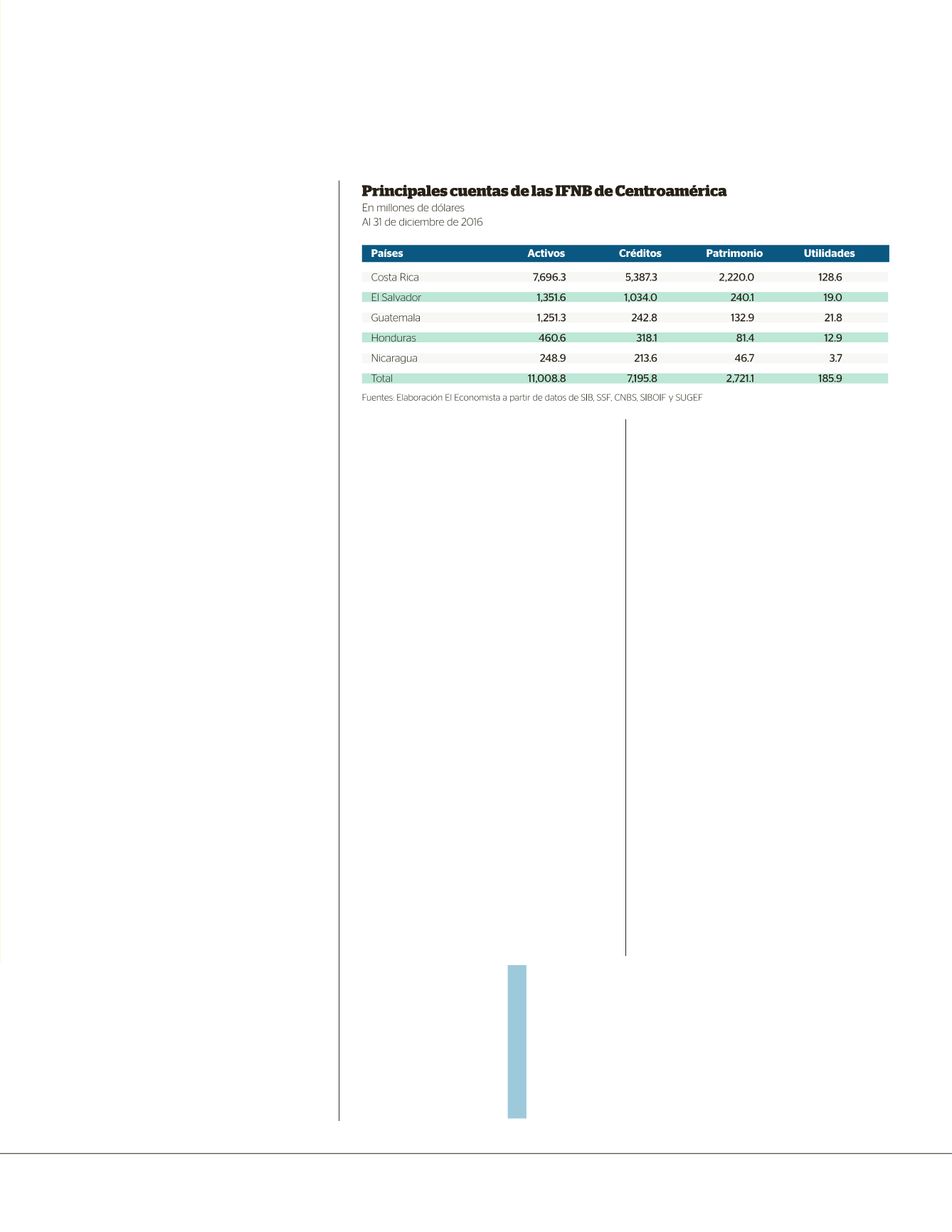

Costa Rica participa con una tajada

preponderante del mercado regional:

signi ca el 70 % de los activos totales, el

75 % de los créditos, el 81 % del

patrimonio y el 69 % de las utilidades en

la región.

Por activos, las IFNB de El Salvador

y Guatemala tienen una participación

del 12 % del mercado, cada uno; sin

embargo, en créditos, el 14 % se lo lleva

El Salvador y el 3 %, Guatemala.

La diferencia en créditos subyace en

que las nancieras guatemaltecas re-

lacionadas con grupos bancarios se de-

dican a administrar deicomisos, mien-

tras que en El Salvador se suelen en-

focar a otorgar empréstitos.

En el universo heterogéneo de las

IFNB, ¿existen rasgos comunes?

“Una institución nanciera no ban-

caria usualmente es una entidad de nicho,

tiene un modelo de negocios más con-

centrado que un banco, entonces por eso

mismo vemos una diversidad mayor de

modelos de negocios”, plantea Martínez.

En Costa Rica, las IFNB reúnen ac-

tivos de $7,696.3millones, equiparables al

18 % de toda la banca tradicional.

La rápida evolución de las IFNB,

sobre todo de las cooperativas costa-

rricenses, también les representa de-

safíos. “Han venido creciendo a un ritmo

mayor que el de la banca y si unimos ese

crecimiento con el volumen de negocios

que ya tienen es inevitable que se acer-

can a un momento en el que van a tener

que diversi carse un poco más”, apunta

el analista de Fitch Ratings.

Hace una década, el cooperativismo

signi caba el 2 % del sistema nanciero

costarricense y gracias a un proceso de

apertura actualmente representa cerca

del 13 %, dice Óscar Hidalgo, gerente

general de COOPESERVIDORES.

Con una base de 100,000 a liados,

dicha cooperativa basa su estrategia de

negocio en la triple utilidad: económica,

social y ambiental.

Todo, dentro del entorno de inno-

vación en servicios. COOPESERVIDO-

RES facilita a sus so-

cios atención vía te-

leconferencia, servicio

a domicilio mediante

reserva por internet, la

aplicación móvil CS

Móvil e, incluso, su bi-

lletera virtual, a través

de teléfono celular, CS

Wallet.

“La apertura al mercado y la es-

trategia digital que desarrolló COO-

PESERVIDORES en los últimos años

permiten que ahora aproximadamente

el 33 % de nuestra base social sean

jóvenes”, explica Hidalgo.

Diversificación

Una tendencia de las IFNB a escala

regional pasa por la creación de ser-

vicios nancieros complementarios, ta-

les como: corretaje de seguros, servicios

de cobranza, emisión de tarjetas de

crédito, entre otros.

En El Salvador sobresale el caso de

FEDECREDITO, que funciona como un

banco de segundo piso para las cajas de

crédito y bancos de los trabajadores

a liados a su sistema.

Dicha federación lidera proyectos de

desarrollo de servicios para que sus

a liados los ejecuten, con estándares

comunes, y bajo una sola marca. En ese

caso en particular, ha incursionado en

seguros y en tarjetas de crédito.

“Se crea una sinergia muy inte-

resante, no es un modelo usual en otros

países, pero les ha dado buenos re-

sultados”, apunta Martínez, de Fitch.

Macario Armando Rosales, presi-

dente de FEDECREDITO, apunta que si

“Una institución nancieranobancaria

usualmente es una entidadde nicho,

tieneunmodelode negociosmás

concentradoqueunbanco, entonces

por esomismovemos unadiversidad

mayor demodelos de negocios”.

ROLANDOMARTÍNEZ,

director de Instituciones Financieras

Centroamericanas de FitchRatings.